界面新闻记者 |

又有民营银行下架中长期定期存款产品。

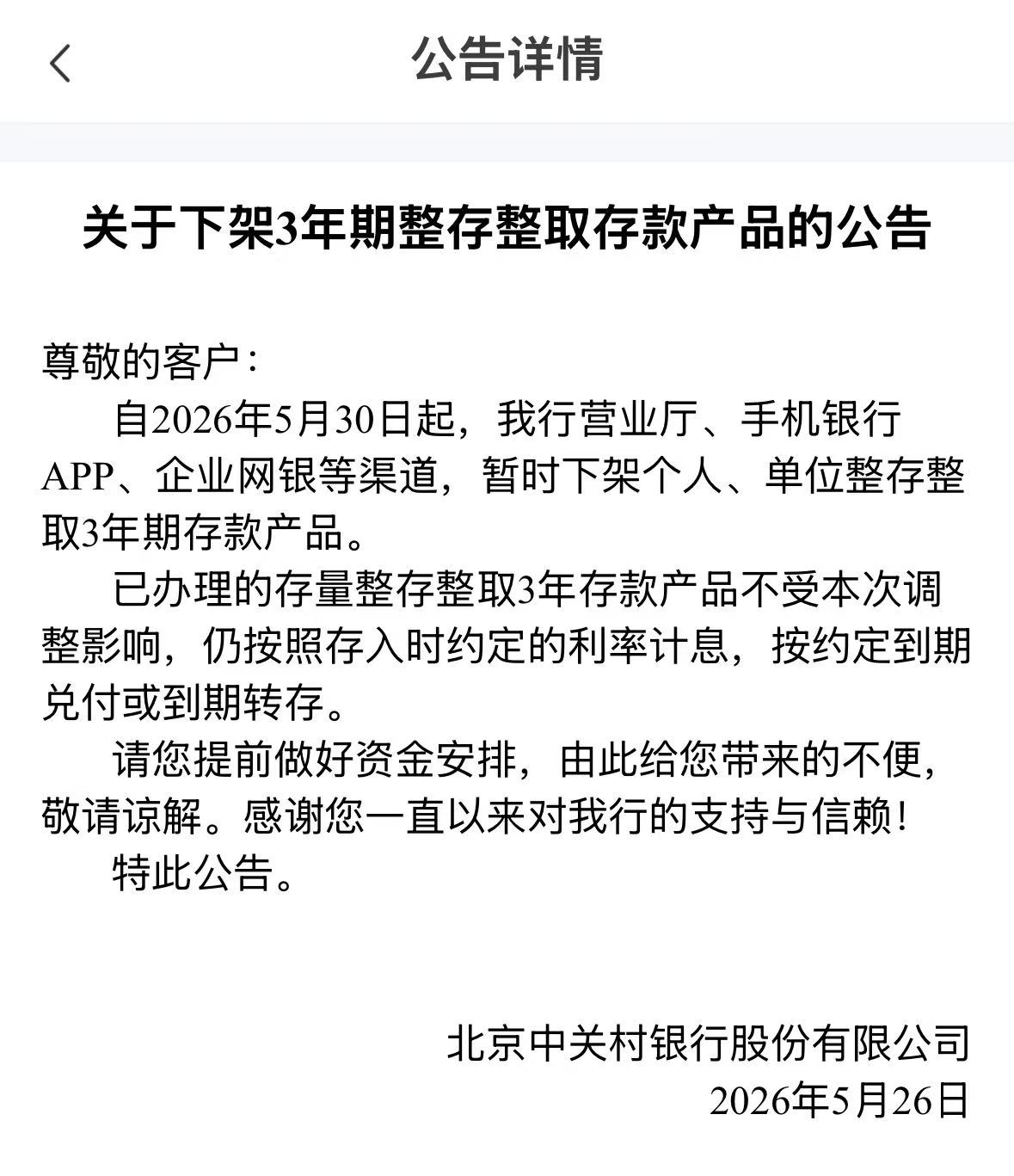

近日,中关村银行公告称,自5月30日起暂时下架个人、单位整存整取3年期存款产品。界面新闻梳理发现,目前多家民营银行APP页面已暂时无法购买5年期和3年期整存整取产品。

业内认为,民营银行下架高利率存款产品与净息差持续下行有关,下架中长期存款可以控制整体付息率。

近日,中关村银行公告称,自5月30日起,该行营业厅、手机银行APP、企业网银等渠道,暂时下架个人、单位整存整取3年期存款产品。已办理的存量整存整取3年存款产品不受本次调整影响,仍按照存入时约定的利率计息,按约定到期兑付或到期转存。

界面新闻注意到,2025年10月,中关村银行曾下调部分存款产品利率。据当时公告,下调后,整存整取2年期产品年利率、新客整存整取2年期产品年利率、整存整取3年期产品年利率、整存整取5年期产品年利率分别为1.8%、1.9%、2.1%、2%。当时公告显示,整存整取3年期和5年期产品已下架。

中关村银行线上客服对界面新闻表示,该行于2024年4月对5年整存整取产品做出下架调整,3年期整存整取产品曾下架后又上架,并于5月30日再次下架。

中关村银行官方APP显示,目前该行仅剩整存整取2年、1年、6月、3月产品,年利率分别为1.8%、1.6%、1.4%、1.2%。这意味着,本次中关村银行下架个人、单位整存整取3年期存款产品后,该行整存整取年化利率已全面降至“1字头”。

界面新闻记者注意到,目前,多家民营银行APP页面均已无法购买5年期和3年期定期存款产品。

具体来看,吉林亿联银行、威海蓝海银行、湖南三湘银行、浙江网商银行、上海华瑞银行、江苏苏商银行、北京中关村银行APP暂时无法购买5年期定期存款产品,其中亿联银行、蓝海银行显示产品“售罄”,其余银行APP页面未显示相关产品。

亿联银行、蓝海银行、中关村银行APP暂时无法购买3年期定期存款产品,其中亿联银行、蓝海银行APP显示产品“售罄”,中关村银行APP页面未显示相关产品。

此外,亿联银行、蓝海银行APP暂时无法购买两年期定期存款产品,产品显示“已售罄”;蓝海银行、华瑞银行APP无法购买1年期定期存款产品,其中蓝海银行产品显示“已售罄”,华瑞银行页面未显示相关产品。

除部分较长期限的存款产品无法购买外,民营银行存款利率还出现了一定程度的“倒挂”。比如,湖南三湘银行APP页面显示,整存整取2年期存款产品年化利率为2%,较其3年期产品年利率高出0.05个百分点。

民营银行下架中长期存款产品背后是净息差的持续下行。

一位民营银行人士告诉界面新闻,目前下架的一般都是高利率存款产品,以及一些自动滚存的产品,“为了压降负债成本。”在贷款业务相对艰难的背景下,部分民营银行或许并不缺存款。

“贷款都放不出去,要那么多高利率的存款干什么。”上述民营银行人士说道。

另有城商行人士对界面新闻分析认为,民营银行下架中长期存款产品,主要是因为这类产品利率较高,而当前高收益资产减少,民营银行成本端存在压力。通过减少高息长期资金的吸纳,下架中长期存款可以控制整体付息率,为净息差的企稳回升创造条件,但流动性管理难度或将增加。

“核心驱动力在于银行业净息差持续收窄的宏观压力。”盘古智库高级研究员江瀚对界面新闻表示,在贷款端收益率不断下行的背景下,如果继续维持高成本的中长期存款,银行的利差空间将被极度压缩甚至出现倒挂,下架高成本负债是缓解经营压力的必然选择。同时,中长期存款资金成本刚性且锁定时间长,而当前实体经济的信贷需求多以中短期为主,为了提升重定价的机动性,银行必须缩短负债的平均到期时间,摆脱对高息长期资金的过度依赖。

国家金融监督管理总局发布的《商业银行主要指标分机构类情况表》显示,截至2026年一季度末,民营银行净息差为3.62%,较2025年末下降0.21个百分点。2023年年末至今,民营银行净息差累计已下降0.77个百分点。

据界面新闻此前梳理,截至2025年末,18家已公布年报的民营银行中,有7家民营银行贷款规模较2024年末出现负增长,7家民营银行贷款规模增速较2024年有所下降。

展望来看,江瀚表示,民营银行必须摒弃规模扩张的执念,全面强化自营风控与获客能力,同时深耕细分赛道,从“零售主导”向“产业银行”或“科技金融”转型。此外,还可以积极拓展多元化金融服务,构建“信贷+”的综合生态。

“靠高息揽存,是没有基础客户、没有核心竞争力的银行,未来大概率是会有挑战,或者说是没有竞争能力。”上述城商行人士表示。