界面新闻记者 | 宋佳楠

5月25日,上交所宣布将于6月1日召开上市审核委员会审议会议,审议宇树科技股份有限公司(下称“宇树”)科创板首发申请。这意味着,这家人形与四足机器人龙头向IPO迈出关键一步。

就在上会前夕,宇树科技披露的审核问询回复文件显示,报告期内(2023年至2025年)宇树业绩曾迎来爆发式增长,年度营业收入复合增长率高达226.78%,营收从2023年的1.59亿元飙升至2025年的16.99亿元;扣非净利润也实现从亏损0.18亿元到盈利5.91亿元,主营业务毛利率同步从44.22%攀升至60.13%,盈利能力领跑同行。

然而高增长态势在2026年一季度迎来明显拐点。2026年1-3月,宇树实现营收4.23亿元,同比增速从上年的332.64%大幅回落至68.49%,增长势能明显放缓。

更受市场关注的是盈利端的大幅下滑。受研发费用、销售费用等期间费用大幅增加影响,公司一季度扣非后净利润由上年的8483.65万元降至4025.36万元,同比腰斩,降幅达到52.55%。

对于业绩波动,宇树方面表示,营收增长受行业发展阶段、市场需求、产品竞争力多重因素制约,而盈利水平则持续受成本波动、期间费用变动深度影响,短期高研发投入已直接挤压利润空间。

宇树举例称,在市场需求方面,若通用机器人的商业化进度与需求增长不及预期,或者公司产品技术未能满足下游行业需求,将导致公司营收增长进一步放缓。

行业竞争方面,若公司产品技术在市场竞争中无法保持领先优势,加之机器人租赁等短期需求热度下降可能会向上游传导,引致行业产品出现价格竞争,为应对市场竞争加剧,公司产品售价将可能因此出现主动或被动下降的情况。

而在成本费用方面,若公司后续产线技术改造、研发费用投入及募投项目实施未能取得预期成效,将使得产品单位成本与期间运营费用未能合理管控,公司产品销售毛利率将可能较难维持报告期内的较高水平,经营业绩甚至可能出现进一步下降的风险。

放眼全年业绩预期,公司披露2026年1-6月营收预计介于10.52亿元至11.28亿元,同比增幅收窄至35.62%至45.41%;扣非净利润预计为2.36亿元至2.83亿元,同比下降21.97%至6.43%。虽二季度降幅较一季度明显收窄,但业绩增速放缓、盈利承压已成既定趋势。

报告期内,该公司研发费用逐年攀升,各期分别达到4995.18万元、7001.70万元、1.45亿元,投入力度持续加大。其研发重心也从早期本体结构、运动控制,逐步转向具身大模型等核心领域,2025年下半年自研通用WMA模型与VLA模型陆续发布,后续仍需持续加码数据采集、场景实训等投入。对宇树来说,长期高研发支出或将成为常态,持续对短期利润形成压制。

宇树当下正面临内外双重竞争压力,这也倒逼公司不得不维持高强度研发投入。例如特斯拉Optimus Gen-3已启动小批量试产,未来将与宇树形成直接竞争;国内整车、消费电子企业纷纷跨界布局人形机器人,在资金、制造、渠道端形成强势冲击,行业人才争夺、技术迭代、价格竞争日趋白热化。

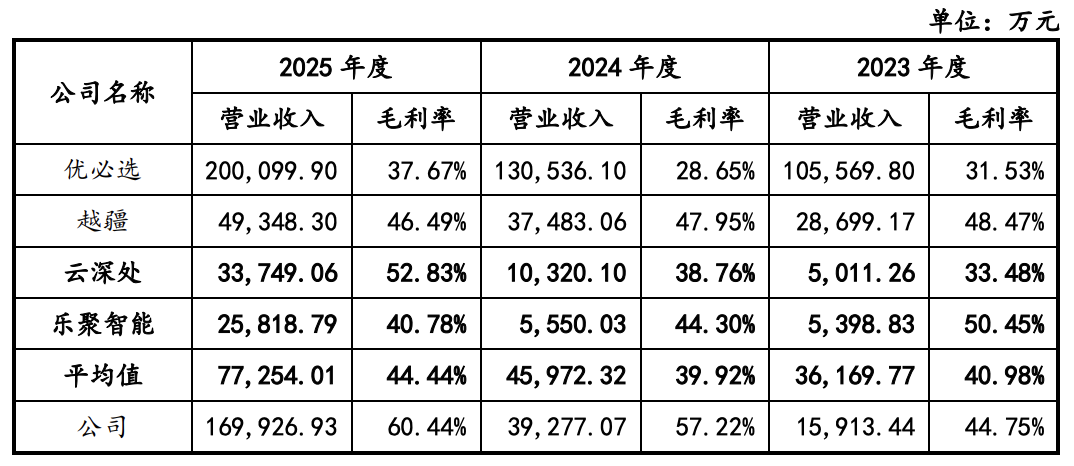

对比优必选、越疆、云深处、乐聚智能等同业公司,宇树的营收规模与毛利率优势突出,2025年毛利率达60.44%,超过同业44.44%的平均水平,全栈自研带来的成本控制与产品溢价能力尽显。但同业多数企业仍处于亏损状态,行业整体尚未进入稳定盈利周期,赛道泡沫与同质化竞争隐忧仍存。

对于与同行业公司的毛利率水平存在较大差异问题,宇树科技解释称,主要因产品构成有所不同。

报告期内,宇树以人形机器人和四足机器人为主要产品,其中人形机器人自2023年以来收入占比持续提升,至2025年度收入占比达51.78%。同期,优必选在报告期前期的主要产品为教育机器人、物流机器人及消费级机器人等,2025年具身智能机器人产品收入占比由上年度的2.7%增长至41.1%;越疆与云深处在报告期内的主要产品则分别为协作机器人、四足机器人,人形机器人收入占比未超过5%;乐聚智能在2023年与2024年以面向教育市场的中小型人形机器人为主,2025年全尺寸人形机器人成为其主要收入来源。

此外,宇树还面临多重潜在经营风险。截至2026年1月末,公司仅拥有境内外专利262项,其中境内发明专利仅20项,专利数量偏少难以充分构筑技术壁垒,存在侵权仿制风险。同时,若公司出现核心研发人才严重流失、关键核心技术出现泄密、重要知识产权维权不力的情况,将对公司技术创新能力、市场竞争力及经营业绩产生不利影响。

偿债能力层面,公司资产负债率长期低于同业均值,流动比率、速动比率保持稳健,整体财务结构健康,但随着同业融资落地,行业整体指标重塑,公司后续资本结构与资金规划仍需持续优化。